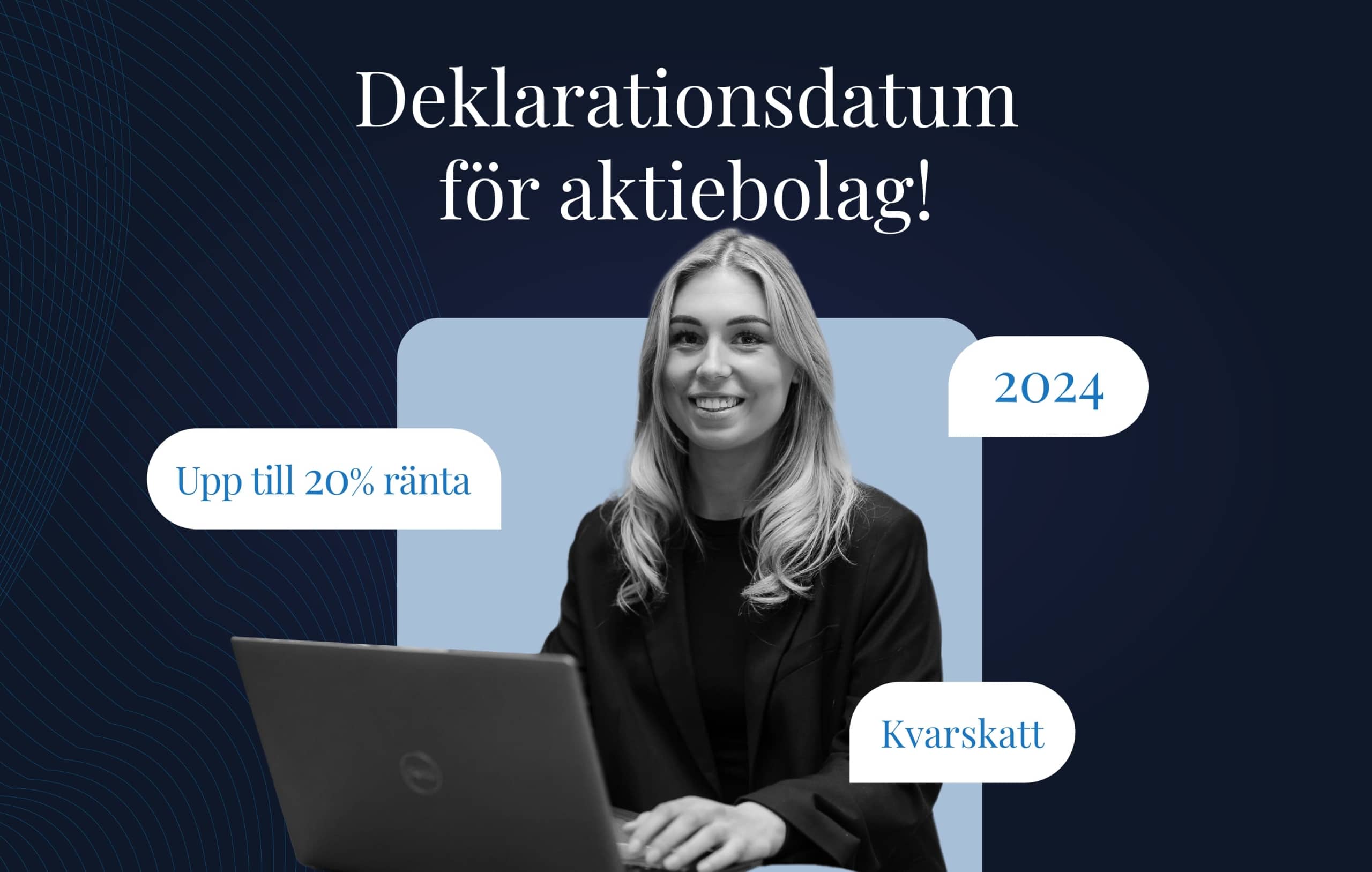

För att undvika den extra kostnaden som kostnadsränta på restskatt innebär, är det viktigt att företag betalar in dessa belopp i god tid.

Skatteverket har infört ett system som tillåter företag att följa en betalningsplan som anpassar sig efter storleken på deras restskatt.

Betalningsdatumen skiljer sig åt beroende på om restskatten är över eller under 30 000 kronor, vilket innebär för företag med en större restskatt att de behöver betala snabbare, medan de med en mindre summa har lite mer tid på sig. Strukturen är avsedd att underlätta för företag att strategiskt planera sina ekonomier och skapa en smidigare betalningsprocess.

Det är viktigt att vara uppmärksam på dessa datum, särskilt med tanke på den nuvarande kostnadsräntan som kan variera från 5 procent upp till 20 procent. Här följer de aktuella datumen för när fyllnadsinbetalningar behöver göras, beroende på restskattens storlek och ditt företags bokslutsdatum.

Fyllnadsinbetalning när kvarskatten är över 30 000 kronor när företaget bryter räkenskapsår i någon av dessa perioder:

September – december 2023: Senast den 12 februari 2024.

Januari – april 2024: Senast den 12 juni 2024.

Maj – juni 2024: Senast den 12 augusti 2024.

Juli – augusti 2024: Senast den 14 oktober 2024.

Fyllnadsinbetalning när kvarskatten är högst 30 000 kronor:

September – december 2023: Senast den 3 maj 2024.

Januari – april 2024: Senast den 3 september 2024.

Maj – juni 2024: Senast den 4 november 2024.

Juli – augusti 2024: Senast den 3 januari 2025.